*estratto

PARTE I

SEZIONE I: misure quantitative per la realizzazione degli obiettivi programmatici

Art. 1

[…]

67. Al decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, sono apportate le seguenti modificazioni:

a) all’articolo 14:

1) ai commi 1 e 2, lettera b), le parole: « 31 dicembre 2018 » sono sostituite dalle seguenti: « 31 dicembre 2019 »;

2) al comma 2, lettera b-bis), al primo periodo, le parole: « sostenute dal 1° gennaio 2018 al 31 dicembre 2018 » sono sostituite dalle seguenti: « sostenute dal 1° gennaio 2019 al 31 dicembre 2019 » e, al terzo periodo, le parole: « sostenute dal 1° gennaio 2018 » sono sostituite dalle seguenti: « sostenute dal 1° gennaio 2019 »;

3) al comma 2-bis, le parole: « sostenute nell’anno 2018 » sono sostituite dalle seguenti: « sostenute nell’anno 2019 »;

b) all’articolo 16:

1) al comma 1, le parole: « 31 dicembre 2018 » sono sostituite dalle seguenti: « 31 dicembre 2019 »;

2) al comma 2, le parole: « 1° gennaio 2017 » sono sostituite dalle seguenti: « 1° gennaio 2018 », le parole: « anno 2018 » sono sostituite dalle seguenti: « anno 2019 », le parole: « anno 2017 », ovunque ricorrono, sono sostituite dalle seguenti: « anno 2018 » e le parole: « nel 2018 » sono sostituite dalle seguenti: « nel 2019 ».

68. All’articolo 1, comma 12, della legge 27 dicembre 2017, n. 205, le parole: « Per l’anno 2018 » sono sostituite dalle seguenti: « Per l’anno 2019 »

[…]

73. Al fine di incrementare il riciclaggio delle plastiche miste e degli scarti non pericolosi dei processi di produzione industriale e della lavorazione di selezione e di recupero dei rifiuti solidi urbani, in alternativa all’avvio al recupero energetico, nonché al fine di ridurre l’impatto ambientale degli imballaggi e il livello di rifiuti non riciclabili derivanti da materiali da imballaggio, a tutte le imprese che acquistano prodotti realizzati con materiali provenienti dalla raccolta differenziata degli imballaggi in plastica ovvero che acquistano imballaggi biodegradabili e compostabili secondo la normativa UNI EN 13432:2002 o derivati dalla raccolta differenziata della carta e dell’alluminio è riconosciuto, per ciascuno degli anni 2019 e 2020, un credito d’imposta nella misura del 36 per cento delle spese sostenute e documentate per i predetti acquisti.

74. Il credito d’imposta di cui al comma 73 è riconosciuto fino a un importo massimo annuale di euro 20.000 per ciascun beneficiario, nel limite massimo complessivo di un milione di euro annui per gli anni 2020 e 2021.

75. Il credito d’imposta di cui al comma 73 è indicato nella dichiarazione dei redditi relativa al periodo d’imposta di riconoscimento del credito. Esso non concorre alla formazione del reddito né della base imponibile dell’imposta regionale sulle attività produttive e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917. Il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, e non è soggetto al limite di cui al comma 53 dell’articolo 1 della legge 24 dicembre 2007, n. 244. Il credito è utilizzabile a decorrere dal 1° gennaio del periodo d’imposta successivo a quello in cui sono stati effettuati gli acquisti dei prodotti di cui al comma 73. Ai fini della fruizione del credito d’imposta, il modello F24 è presentato esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento. I fondi occorrenti per la regolazione contabile delle compensazioni esercitate ai sensi del presente comma sono stanziati su apposito capitolo di spesa dello stato di previsione del Ministero dell’economia e delle finanze, per il successivo trasferimento alla contabilità speciale «Agenzia delle entrate – Fondi di bilancio».

76. Con decreto del Ministro dell’ambiente e della tutela del territorio e del mare, di concerto con il Ministro dello sviluppo economico e con il Ministro dell’economia e delle finanze, da adottare entro novanta giorni dalla data di entrata in vigore della presente legge, sono definiti i requisiti tecnici e le certificazioni idonee ad attestare la natura ecosostenibile dei prodotti e degli imballaggi secondo la vigente normativa europea e nazionale, nonché i criteri e le modalità di applicazione e di fruizione del credito d’imposta di cui ai commi da 73 a 75, anche al fine di assicurare il rispetto dei limiti di spesa annui di cui al comma 74.

77. È soppressa l’autorizzazione di spesa di cui all’articolo 1, comma 97, della legge 27 dicembre 2017, n. 205. I conseguenti risparmi sono destinati alla copertura dell’onere derivante dal comma 74, pari a un milione di euro per ciascuno degli anni 2020 e 2021.

[…]

127. Al fine di favorire i processi di riqualificazione delle aree industriali dismesse, all’articolo 1, comma 266, della legge 30 dicembre 2004, n. 311, le parole: « e infrastrutture di aree industriali dismesse » sono sostituite dalle seguenti: « infrastrutture e sistemi di mobilità a basso impatto ambientale fra le aree industriali dismesse e l’esistente rete del trasporto pubblico ».

[…]

232. Al fine di potenziare ed accelerare il programma di riqualificazione energetica degli immobili della pubblica amministrazione centrale, di cui all’articolo 5 del decreto legislativo 4 luglio 2014, n. 102, è autorizzata la spesa di 25 milioni di euro per l’anno 2019 e di 40 milioni di euro per ciascuno degli anni dal 2020 al 2022.

233. Per le attività di vigilanza e ispettive di cui al comma 3 dell’articolo 177 del codice di cui al decreto legislativo 18 aprile 2016, n. 50, il Ministero dello sviluppo economico può avvalersi della collaborazione della Guardia di finanza di cui al protocollo d’intesa relativo ai rapporti di collaborazione tra il Ministero dello sviluppo economico e la Guardia di finanza perfezionato in data 3 marzo 2018. A tal fine, è autorizzata la spesa di euro 250.000 annui a decorrere dall’anno 2019.

[…]

246. I titolari delle concessioni demaniali marittime ad uso turistico ricreativo e dei punti di approdo con medesime finalità turistico ricreative, che utilizzino manufatti amovibili di cui alla lettera e.5) del comma 1 dell’articolo 3 del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, possono mantenere installati i predetti manufatti fino al 31 dicembre 2020, nelle more del riordino della materia previsto dall’articolo 1, comma 18, del decreto-legge 30 dicembre 2009, n. 194, convertito, con modificazioni, dalla legge 26 febbraio 2010, n. 25.

[…]

746. All’articolo 6-ter del decreto-legge 30 dicembre 2008, n. 208, convertito, con modificazioni, dalla legge 27 febbraio 2009, n. 13, dopo il comma 1 è aggiunto il seguente:

« 1-bis. Ai fini dell’attuazione del comma 1, si applicano i criteri di accettabilità del livello di rumore di cui alla legge 26 ottobre 1995, n. 447, e alle relative norme di attuazione ».

[…]

751. Al fine di garantire misure idonee a superare la situazione di criticità ambientale e sanitaria creatasi con riferimento agli pneumatici fuori uso presenti nel territorio nazionale, all’articolo 228 del decreto legislativo 3 aprile 2006, n. 152, sono apportate le seguenti modificazioni:

a) al comma 1 è aggiunto, in fine, il seguente periodo: « Ai fini di cui al presente comma, un quantitativo di pneumatici pari in peso a cento equivale ad un quantitativo di pneumatici fuori uso pari in peso a novantacinque »;

b) al comma 3-bis è aggiunto, in fine, il seguente periodo: « I produttori e gli importatori di pneumatici o le loro eventuali forme associate devono utilizzare, nei due esercizi successivi, gli avanzi di gestione derivanti dal contributo ambientale per la gestione di pneumatici fuori uso, anche qualora siano stati fatti oggetto di specifico accordo di programma, protocollo d’intesa o accordo comunque denominato, ovvero per la riduzione del contributo ambientale ».

[…]

799. All’articolo 7, comma 6, del decretolegge 30 dicembre 2009, n. 195, convertito, con modificazioni, dalla legge 26 febbraio 2010, n. 26, il terzo periodo è soppresso. All’articolo 12 del decreto-legge 2 marzo 2012, n. 16, convertito, con modificazioni, dalla legge 26 aprile 2012, n. 44, il comma 9 è abrogato.

800. Il fondo di cui all’articolo 1, comma 476, della legge 28 dicembre 2015, n. 208, è incrementato di 20.227.042 euro per ciascuno degli anni dal 2019 al 2024. Dette somme sono finalizzate alla realizzazione degli interventi ambientali individuati dal Comitato interministeriale di cui all’articolo 2 del decreto-legge 10 dicembre 2013, n. 136, convertito, con modificazioni, dalla legge 6 febbraio 2014, n. 6, nonché al finanziamento di un programma nazionale di bonifica e ripristino ambientale dei siti oggetto di bonifica ai sensi degli articoli 250 e 252, comma 5, del decreto legislativo 3 aprile 2006, n. 152, dei siti per i quali non sia stato avviato il procedimento di individuazione del responsabile della contaminazione ai sensi dell’articolo 244 del medesimo decreto legislativo, nonché, in ogni caso, per interventi urgenti di messa in sicurezza e bonifica di siti contaminati. Il Ministero dell’ambiente e della tutela del territorio e del mare adotta, d’intesa con la Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, entro centoventi giorni dalla data di entrata in vigore della presente legge, previo parere delle competenti Commissioni parlamentari, un programma nazionale di bonifica e ripristino ambientale dei siti di cui al periodo precedente. All’articolo 1, comma 476, della legge 28 dicembre 2015, n. 208, dopo le parole: « interventi urgenti di messa in sicurezza e bonifica » sono inserite le seguenti: « dei siti contaminati » e le parole: « dei siti di interesse nazionale » sono soppresse.

801. Il fondo di cui al comma 800 è ulteriormente incrementato nell’anno 2019 con le risorse disponibili, iscritte nell’esercizio finanziario 2018 nello stato di previsione del Ministero dell’ambiente e della tutela del territorio e del mare ai sensi dell’articolo 7, comma 6, del decreto-legge 30 dicembre 2009, n. 195, convertito, con modificazioni, dalla legge 26 febbraio 2010, n. 26, che sono impegnate per il versamento all’entrata del bilancio dello Stato e la successiva riassegnazione al fondo. Il presente comma entra in vigore il giorno stesso della pubblicazione della presente legge nella Gazzetta Ufficiale.

802. Al decreto legislativo 3 aprile 2006, n. 152, dopo l’articolo 226-ter è inserito il seguente:

«Art. 226-quater (Plastiche monouso)

1. Ai fini di prevenire la produzione di rifiuti da prodotti di plastica monouso e di quella dei materiali di origine fossile, nonché di prevenire l’abbandono e di favorire la loro raccolta differenziata e il relativo riciclaggio di materia, nonché di facilitare e promuovere l’utilizzo di beni di consumo ecocompatibili coerentemente con gli obiettivi indicati nella comunicazione della Commissione europea “Strategia europea per la plastica nell’economia circolare”, COM(2018) 28 definitivo, i produttori, su base volontaria e in via sperimentale dal 1° gennaio 2019 fino al 31 dicembre 2023: a) adottano modelli di raccolta differenziata e di riciclo di stoviglie in plastica da fonte fossile con percentuali crescenti di reintroduzione delle materie prime seconde nel ciclo produttivo; b) producono, impiegano e avviano a compostaggio stoviglie fabbricate con biopolimeri di origine vegetale; c) utilizzano entro il 31 dicembre 2023 biopolimeri, con particolare attenzione alle fonti di approvvigionamento nazionale, in modo massivo e in alternativa alle plastiche di fonte fossile per la produzione di stoviglie monouso.

2. Per le finalità e gli obiettivi di cui al comma 1 i produttori promuovono:

a) la raccolta delle informazioni necessarie alla messa a punto di materie prime, processi e prodotti ecocompatibili e la raccolta dei dati per la costruzione di Life Cycle Assessment certificabili;

b) l’elaborazione di standard qualitativi per la:

1) determinazione delle caratteristiche qualitative delle materie prime e degli additivi impiegabili in fase di produzione;

2) determinazione delle prestazioni minime del prodotto durante le fasi di impiego, compreso il trasporto, lo stoccaggio e l’utilizzo;

c) lo sviluppo di tecnologie innovative per il riciclo dei prodotti in plastica monouso;

d) l’informazione sui sistemi di restituzione dei prodotti in plastica monouso usati da parte del consumatore.

3. Le informazioni di cui alla lettera d) del comma 2 riguardano in particolare:

a) i sistemi di restituzione, di raccolta e di recupero disponibili;

b) il ruolo degli utenti di prodotti di plastica monouso e dei consumatori nel processo di riutilizzazione, di recupero e di riciclaggio dei prodotti di plastica monouso e dei rifiuti di imballaggio;

c) il significato dei marchi apposti sui prodotti di plastica monouso.

4. Al fine di realizzare attività di studio e verifica tecnica e monitoraggio da parte dei competenti istituti di ricerca, è istituito un apposito Fondo presso il Ministero dell’ambiente e della tutela del territorio e del mare con una dotazione di euro 100.000 a decorrere dall’anno 2019. Con successivo decreto del Ministro dell’ambiente e della tutela del territorio e del mare, da emanare entro sessanta giorni dalla data di entrata in vigore della presente disposizione, sono individuate le specifiche modalità di utilizzazione del Fondo».

[…]

954. Fino alla data di pubblicazione del decreto di incentivazione, attuativo dell’articolo 24, comma 5, del decreto legislativo 3 marzo 2011, n. 28, riferito all’anno 2019 e successive annualità, gli impianti di produzione di energia elettrica alimentati a biogas, con potenza elettrica non superiore a 300 kW e facenti parte del ciclo produttivo di una impresa agricola, di allevamento, realizzati da imprenditori agricoli anche in forma consortile e la cui alimentazione deriva per almeno l’80 per cento da reflui e materie derivanti dalle aziende agricole realizzatrici e per il restante 20 per cento da loro colture di secondo raccolto, continuano ad accedere agli incentivi secondo le procedure, le modalità e le tariffe di cui al decreto del Ministro dello sviluppo economico 23 giugno 2016, pubblicato nella Gazzetta Ufficiale n. 150 del 29 giugno 2016. L’accesso agli incentivi di cui ai commi dal presente a 957 è condizionato all’autoconsumo in sito dell’energia termica prodotta, a servizio dei processi aziendali.

955. Ferma restando la modalità di accesso diretto, l’ammissione agli incentivi di cui al comma 954 è riconosciuta agli impianti tenuti all’iscrizione a registro ai sensi del decreto del Ministro dello sviluppo economico 23 giugno 2016 nel limite di un costo annuo di 25 milioni di euro calcolato secondo le modalità di cui all’articolo 27, comma 2, del decreto del Ministro dello sviluppo economico 23 giugno 2016. Il primo bando è pubblicato entro il 31 marzo 2019.

956. Il Gestore dei servizi energetici GSE Spa forma e pubblica la graduatoria delle domande iscritte a registro nel suo sito internet, secondo i seguenti criteri di priorità, da applicare in ordine gerarchico fino a eventuale saturazione del contingente di potenza messo a bando: a) impianti localizzati, in tutto o in parte, in aree agricole classificate vulnerabili ai nitrati ai sensi del decreto legislativo n. 152 del 1999; b) impianti che richiedono una tariffa pari al 90 per cento di quella di cui al comma 954; c) anteriorità della data ultima di completamento della domanda di partecipazione alla procedura.

957. Le disposizioni di cui ai commi da 954 a 956 cessano di applicarsi alla data di pubblicazione del decreto di incentivazione di cui al comma 954, salvo che nelle seguenti ipotesi: a) agli impianti ad accesso diretto che entrano in esercizio entro quarantacinque giorni dalla data di pubblicazione del decreto di cui al comma 954; b) agli impianti iscritti in graduatoria in posizione utile; c) agli impianti che partecipano alle procedure indette ai sensi dei commi da 954 a 956 prima della data di pubblicazione del decreto di cui al comma 954.

[…]

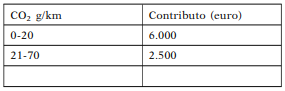

1031. In via sperimentale, a chi acquista, anche in locazione finanziaria, e immatricola in Italia, dal 1° marzo 2019 al 31 dicembre 2021, un veicolo di categoria M1 nuovo di fabbrica, con prezzo risultante dal listino prezzi ufficiale della casa automobilistica produttrice inferiore a 50.000 euro IVA esclusa, è riconosciuto:

a) a condizione che si consegni contestualmente per la rottamazione un veicolo della medesima categoria omologato alle classi Euro 1, 2, 3 e 4, un contributo parametrato al numero dei grammi di biossido di carbonio emessi per chilometro (CO2 g/km), secondo gli importi di cui alla seguente tabella:

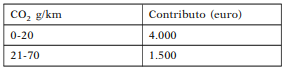

b) in assenza della rottamazione di un veicolo della medesima categoria omologato alle classi Euro 1, 2, 3 e 4, un contributo di entità inferiore parametrato al numero dei grammi di biossido di carbonio emessi per chilometro secondo gli importi di cui alla seguente tabella:

1032. Il veicolo consegnato per la rottamazione deve essere intestato da almeno dodici mesi allo stesso soggetto intestatario del nuovo veicolo o ad uno dei familiari conviventi alla data di acquisto del medesimo veicolo, ovvero, in caso di locazione finanziaria del veicolo nuovo, deve essere intestato, da almeno dodici mesi, al soggetto utilizzatore del suddetto veicolo o a uno dei predetti familiari.

1033. Nell’atto di acquisto deve essere espressamente dichiarato che il veicolo consegnato è destinato alla rottamazione e sono indicate le misure dello sconto praticato e del contributo statale di cui al comma 1031.

1034. Entro quindici giorni dalla data di consegna del veicolo nuovo, il venditore ha l’obbligo, pena il non riconoscimento del contributo, di avviare il veicolo usato per la demolizione e di provvedere direttamente alla richiesta di cancellazione per demolizione allo sportello telematico dell’automobilista, di cui al regolamento di cui al decreto del Presidente della Repubblica 19 settembre 2000, n. 358.

1035. Ai fini di quanto disposto dal comma 1034, il venditore consegna i veicoli usati ai centri di raccolta appositamente autorizzati, anche per il tramite delle case costruttrici al fine della messa in sicurezza, della demolizione, del recupero di materiali e della rottamazione. I veicoli suddetti non possono essere rimessi in circolazione.

1036. Il contributo di cui al comma 1031 è corrisposto all’acquirente dal venditore mediante compensazione con il prezzo di acquisto e non è cumulabile con altri incentivi di carattere nazionale.

1037. Le imprese costruttrici o importatrici del veicolo nuovo rimborsano al venditore l’importo del contributo e recuperano tale importo quale credito d’imposta, utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, senza applicazione dei limiti di cui all’articolo 34 della legge 23 dicembre 2000, n. 388, e all’articolo 1, comma 53, della legge 24 dicembre 2007, n. 244, presentando il modello F24 esclusivamente tramite i servizi telematici messi a disposizione dall’Agenzia delle entrate.

1038. Fino al 31 dicembre del quinto anno successivo a quello in cui è stata emessa la fattura di vendita, le imprese costruttrici o importatrici conservano copia della fattura di vendita e dell’atto di acquisto, che deve essere ad esse trasmessa dal venditore.

[…]

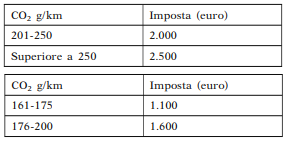

1042. A decorrere dal 1° marzo 2019 e fino al 31 dicembre 2021, chiunque acquista, anche in locazione finanziaria, e immatricola in Italia un veicolo di categoria M1 nuovo di fabbrica è tenuto al pagamento di un’imposta parametrata al numero di grammi di biossido di carbonio emessi per chilometro eccedenti la soglia di 160 CO2 g/km, secondo gli importi di cui alla seguente tabella:

[…]

1093. All’articolo 1, comma 652, terzo periodo, della legge 27 dicembre 2013, n. 147, le parole: « e 2018 » sono sostituite dalle seguenti: « , 2018 e 2019 ».

[…]

1143. Nelle materie di interesse del Ministero dell’ambiente e della tutela del territorio e del mare è disposta la seguente proroga di termini: all’articolo 21, comma 5, del decreto legislativo 17 febbraio 2017, n. 42, le parole: « entro 12 mesi » sono sostituite dalle seguenti: « entro 30 mesi »